-उदयराज ढकाल

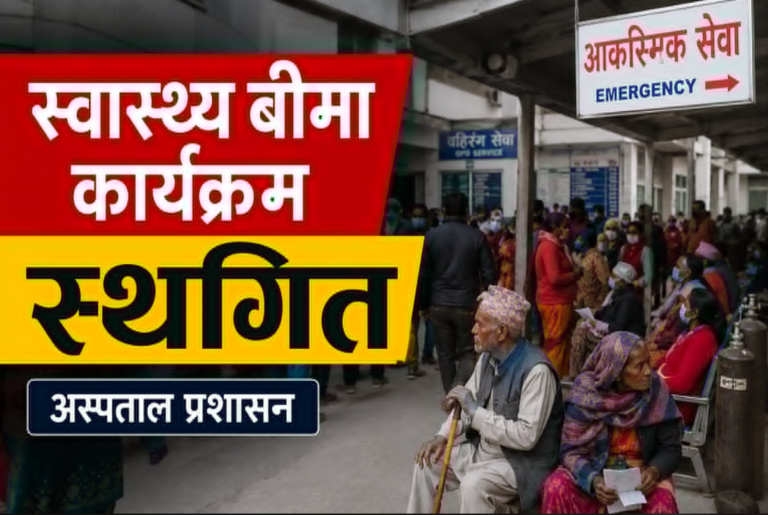

जनताको उपचारको आधार बनेको स्वास्थ्य बीमा कार्यक्रम, आजआफैं जीवन-मरणको संघर्षमा छ । बीमा कार्ड हातमा छ, तर अस्पतालको ढोकाबन्द छ । आखिर किन ? हजारौं नागरिकको भरोसा बनेको स्वास्थ्य बीमा प्रणाली के अब धराशायी हुँदैछ ? सरकारको महत्वाकांक्षी स्वास्थ्य बीमा योजना सेवा विस्तार नभई सेवा स्थगनको गम्भीर मोडमा ? अस्पतालहरू भन्छन् पैसा छैन, बिरामीहरू भन्छन् उपचार छैन, स्वास्थ्यबीमा भने बीचैमा अलपत्र छ । जब बीमित नागरिकले उपचार पाउन छाड्छन्, तब प्रश्न उठ्छ-स्वास्थ्य बीमा कार्यक्रम कहाँ चुक्यो ? बीमित छन् लाखौं नेपाली नागरिक, तर सेवा रोक्दैछन् अस्पतालहरू । स्वास्थ्य सुरक्षाको सपना देखाएको राष्ट्रिय स्वास्थ्यबीमा कार्यक्रम आज गम्भीर संकटको घेरामा छ । आखिर किन ?

उपचार खर्चका कारण कुनै पनि नेपाली नागरिक स्वास्थ्य सेवाबाट वञ्चित नहोस् भन्ने पवित्र उद्देश्यले सुरु गरिएको स्वास्थ्यबीमा कार्यक्रमले नै आज आफैं संकटको उपचार खोजिरहेको छ । अस्पतालहरूलाई अर्बौँ रुपैयाँ भुक्तानी हुन बाँकी छ । सरकारी तथा निजी स्वास्थ्य संस्थाहरूले सेवा स्थगित गरिरहेका छन् । तर सबैभन्दा ठूलो पीडा भने आमनागरिकले भोगिरहेका छन् । स्वास्थ्य अधिकार सुनिश्चित गर्ने लक्ष्यसहित सुरु भएको कार्यक्रम अहिले वित्तीय असन्तुलन, कमजोर व्यवस्थापन र नीतिगत त्रुटिको उदाहरण बन्दै गएको छ ।

स्वास्थ्य बीमा बोर्डकाअनुसार सेवाप्रदायक अस्पतालहरूलाई भुक्तानी गर्न बाँकी रकम २३ अर्ब ३६ करोड रुपैयाँभन्दा बढी पुगेको छ । वार्षिक रूपमा करिब ४ अर्ब रुपैयाँ प्रिमियम संकलन हुने तर उपचार दाबी रकम २५ देखि ३० अर्ब रुपैयाँसम्म मात्रै पुग्ने अवस्थाले कार्यक्रमको वित्तीयआधार कति कमजोर छ भन्ने स्पष्ट हुन्छ । आम्दानी र दायित्वबीचको यस्तो विशाल अन्तर दीर्घकालीन रूपमा कुनै पनि बीमा प्रणालीले धान्न सक्दैन ।

यही संकटको प्रत्यक्ष असर स्वास्थ्य सेवामा देखिन थालेको छ । स्वास्थ्य बीमा बोर्डबाट समयमै भुक्तानी नपाएपछि त्रिभुवन विश्वविद्यालय शिक्षण अस्पताल, मनमोहन कार्डियोथोरासिक भास्कुलर तथा प्रत्यारोपण केन्द्रलगायतका स्वास्थ्य संस्थाहरूले बीमा सेवा रोक्न बाध्य भएका छन् । बोर्डको निर्देशनअनुसार धेरै निजी अस्पतालहरूले पनि आकस्मिकबाहेकका बीमा सेवा बन्द गरेका छन् । यसको परिणामस्वरूप स्वास्थ्य बीमाबाट लाभ लिनुपर्ने नागरिकहरू उपचारका लागि अन्योलमा परेका छन् ।

वास्तवमा स्वास्थ्य बीमा कार्यक्रमको मूल उद्देश्य अत्यन्तै सकारात्मक थियो । नेपाल जस्तो मुलुकमा उपचार खर्चकै कारण आर्थिक रुपमा विपन्न नागरिकहरु थप गरिबीको दुष्चक्रमा फस्ने जोखिम रहँदै आएको छ । स्वास्थ्य बीमा त्यसको समाधानका रूपमा ल्याइएको थियो । तर समस्या उद्देश्यमा नभई कार्यान्वयनको मोडलमा देखियो । आवश्यक पूर्वाधार, पर्याप्त स्वास्थ्य जनशक्ति, वित्तीय स्रोत र प्रभावकारी नियमनको व्यवस्था नगरी एकैपटक राष्ट्रिय स्तरमा कार्यक्रम विस्तार गरियो । ठूलो महत्वाकांक्षा तर कमजोर तयारी ।

विश्वका सफल स्वास्थ्य बीमा कार्यक्रमहरूको अनुभव हेर्दा क्रमिक विस्तार, लक्षित समूह र बलियो सरकारी स्वास्थ्य संरचना सफलताको आधार बनेका छन् । मित्र राष्ट्र भारतको आयुष्मान भारत कार्यक्रमले सामाजिक-आर्थिक रूपमा कमजोर वर्गलाई प्राथमिकता दिएको छ । थाइल्याण्डले स्वास्थ्यबीमा लागू गर्नुअघि दशकौंसम्म सरकारी अस्पताल, जनशक्ति र स्वास्थ्य पूर्वाधारमा ठूलो लगानी गरेको थियो । नेपालले भने पूर्वाधार निर्माणभन्दा पहिले सेवा विस्तारलाई प्राथमिकता दियो जसको परिणाम आजको संकटका रूपमा देखिएको छ ।

कार्यक्रमको सबैभन्दा ठूलो कमजोरी यसको वित्तीय संरचनामा छ । हाल पाँच सदस्यीय परिवारले वार्षिक ३,५०० रुपैयाँ प्रिमियमतिरेर एक लाख रुपैयाँसम्मको उपचार सुविधा पाउने व्यवस्था छ । सामाजिक सुरक्षाको दृष्टिले यो आकर्षक देखिएपनि वित्तीय हिसाबले दिगो हुन सकेन । आर्थिक रूपमा अत्यन्त कमजोर परिवार र सम्पन्न वर्गले समान प्रिमियम तिर्ने व्यवस्था पनि दीर्घकालीन रूपमा व्यावहारिक देखिएको छैन । आयस्तर, जोखिम समूह र आर्थिक क्षमताअनुसार योगदानको मोडल विकास गर्नुपर्ने आवश्यकता सुरुदेखि नै थियो ।

अर्कोतर्फ स्वास्थ्यबीमा प्रणालीभित्रको अनियमितता र दुरुपयोगले समस्या झन् गम्भीर बनाएको छ । स्वास्थ्य तथा खाद्य स्वच्छता मन्त्रालयका सचिव विकास देवकोटाका भन्छन्, ‘तत्काल र दीर्घकालीन समाधान खोजेर अस्पतालको बक्यौता भुक्तानीको ब्याकलग हटाउने प्रयास भइरहेको छ। अनावश्यक तथा दोहोरो उपचार नियन्त्रण गर्न सके मात्रै पनि मासिक दाबी रकम आधाभन्दा बढी घट्न सक्छ ।’ अनावश्यक परीक्षण, बढी बिलिङ, दोहोरो दाबी तथा आवश्यकताभन्दा बढी सेवा उपयोगका घटनाहरू बारम्बार उठ्ने गरेका छन् । प्रभावकारी डिजिटल अडिट र निगरानी प्रणालीको अभावमा यस्ता गतिविधिहरू नियन्त्रण हुन सकेका छैनन् ।

सरकारी स्वास्थ्य संरचनाको कमजोरी अर्को गम्भीर समस्या हो । धेरै सरकारी अस्पतालहरूमा अहिले पनि जनशक्ति, औषधि, उपकरण र बेडको अभाव छ । बिरामीले घण्टौं लाइन बस्नुपर्ने, आवश्यक औषधि नपाउने र विशेषज्ञ सेवा प्राप्तगर्न कठिनाइ भोग्नुपर्ने अवस्था यथावत छ । रेफरल प्रणाली प्रभावकारी नहुँदा सामान्य उपचारका लागि समेत बिरामीहरू सिधै ठूला अस्पताल वा निजी स्वास्थ्य संस्थामा पुग्ने गरेका छन् । यसले खर्च बढाउने मात्र नभई प्राथमिक स्वास्थ्य प्रणालीलाई पनि कमजोर बनाएको छ ।

निजी स्वास्थ्य क्षेत्रसँगको सम्बन्धले पनि अहिलेको संकटलाई थप जटिल बनाएको छ । नेपालमा निजी अस्पताल र स्वास्थ्य संस्थाहरूले दशकौंदेखि स्वास्थ्य सेवा विस्तारमा महत्वपूर्ण भूमिका खेल्दै आएका छन् । धेरै विशेषज्ञ सेवा, अत्याधुनिक उपचार र स्वास्थ्य जनशक्ति उत्पादनमा निजी क्षेत्रको योगदान उल्लेखनीय छ । तर सरकारले नीति-निर्माण र निर्णय प्रक्रियामा साझेदारका रूपमाभन्दा सेवाप्रदायक ठेकेदारका रूपमा व्यवहार गरेको गुनासो बारम्बार सुनिन्छ । लामो समय सेवा दिइरहेका संस्थाहरूलाई समयमै भुक्तानी नगरी एकतर्फी रूपमा सेवा स्थगनको निर्णय गर्नु स्वस्थ साझेदारीको संकेत नभएको एसोसिएसन अफ प्राइभेट मेडिकल एण्ड डेन्टल कलेज अफ नेपाल तथा विराट मेडिकल कलेज टिचिङ्ग अस्पतालका अध्यक्ष प्रा.डा. ज्ञानेन्द्र मानसिंह कार्की बताउँछन् ।

निजी अस्पतालहरूले बीमा सेवा बन्द गर्दा सबै बिरामी सरकारी अस्पतालतर्फ मोडिने अवस्था सिर्जना हुन्छ । तर सरकारी अस्पतालहरू अहिलेको बिरामीको चाप व्यवस्थापन गर्न नै संघर्षरत छन् । सीमित बेड, पर्याप्त जनशक्तिको अभाव र कमजोर पूर्वाधारका बीच थप हजारौं बिरामीको भार थेग्न सक्ने अवस्थामा छैनन् । यसको प्रत्यक्ष असर शल्यक्रिया, गम्भीर उपचार, औषधि उपलब्धता र सेवा पहुँचमा पर्नेछ । अन्ततःयसको मूल्य फेरि पनि नागरिकले नै तिर्नुपर्ने हुन्छ ।

यस परिस्थितिबाट बाहिर निस्कन तत्काल र दीर्घकालीन दुवै प्रकारका सुधार आवश्यक छन् । पहिलो, सबै नागरिकलाई एकैपटक समेट्ने वर्तमान मोडलको पुनरावलोकन गर्नुपर्छ । आर्थिक रूपमाविपन्न, ज्येष्ठ नागरिक, अपाङ्गता भएका व्यक्ति तथा दुर्गम क्षेत्रका नागरिकलाई प्राथमिकतामा राख्ने लक्षित बीमा प्रणाली विकास गर्न आवश्यक छ । आयआर्जनअनुसार प्रिमियमनिर्धारण गर्ने व्यवस्थापनि समयको मागहो । दोस्रो, अस्पतालहरूको बक्यौता भुक्तानी तत्काल निकासा गर्नुपर्छ ।

सेवाप्रदायक संस्थाको विश्वास पुनःस्थापना नगरी कार्यक्रमलाई अगाडि बढाउन सम्भव छैन । आवश्यक परे वैकल्पिक वित्तीय व्यवस्थामार्फत कर तथा अन्य सरकारी दायित्वसँग समायोजन गर्ने उपायहरू पनिखोजिनुपर्छ । तेस्रो, रेफरल प्रणालीलाई प्रभावकारी बनाउँदै प्राथमिक स्वास्थ्य सेवालाई सुदृढ गर्नुपर्छ । सामान्य उपचार स्थानीय तहमा र जटिल उपचार विशेषज्ञ केन्द्रमा हुने व्यवस्था कार्यान्वयन गर्न सके खर्च नियन्त्रण र सेवा व्यवस्थापन दुवैमा सुधार आउन सक्छ । चौथो, डिजिटल अडिट, डेटा एनालिटिक्स र कडा निगरानी प्रणाली लागू गरेर अनियमितता नियन्त्रण गर्नुपर्छ । बीमा कोषको प्रत्येक रुपैयाँ कहाँ खर्च भइरहेको छ भन्ने पारदर्शी र वास्तविक जानकारी प्रणालीमै देखिनुपर्छ । पाँचौं, स्वास्थ्य बीमा बोर्डलाई राजनीतिक हस्तक्षेपबाट मुक्त राखी स्वायत्त, व्यावसायिक र उत्तरदायी संस्थाका रूपमा विकास गर्नुपर्छ । दीर्घकालीन वित्तीय योजना, जोखिम व्यवस्थापन र नीति स्थायित्व बिना कुनै पनि स्वास्थ्य बीमा प्रणाली दिगो हुन सक्दैन ।

स्वास्थ्यबीमा कार्यक्रमको वर्तमान संकट आर्थिक समस्या मात्र नभइ नेपालको स्वास्थ्य नीति, व्यवस्थापन क्षमता र राज्यको सेवा प्रणालीको समग्र परीक्षण पनि हो । स्वास्थ्य अधिकार संविधानले सुनिश्चित गरेको नागरिकको मौलिक अधिकार हो । त्यसैले यसको समाधान अस्पताल, बोर्ड वा मन्त्रालयको मात्र जिम्मेवारी नभई राज्यको प्राथमिक दायित्व समेत हो । वर्तमानको आवश्यकता एक अर्कोमा दोषारोपण थोपर्नु होइन, संवादका माध्यमबाट समाधान निकाल्नु हो । निजी र सरकारी क्षेत्रबीच विश्वास पुनःस्थापित गर्दै, वित्तीय अनुशासन कायम राख्दै र स्वास्थ्य पूर्वाधार सुदृढ गर्दै अघि बढ्न सके स्वास्थ्यबीमा कार्यक्रमलाई पुनर्जीवित गर्न सकिन्छ । अन्यथा उपचार खर्चबाट नागरिकलाई बचाउन सुरु गरिएको कार्यक्रम स्वयं नागरिकको पीडाको अर्को कारण बन्ने जोखिम बढ्दै जानेछ ।

(उदयराज ढकाल विगत एक दशकदेखि शिक्षा, स्वास्थ्य, युवा तथा आमनागरिकका सरोकारसँग सम्बन्धित समसामयिक सार्वजनिक नीति र सुशासनका विषयमा निरन्तर लेखन, विश्लेषण तथा सार्वजनिक बहसमा सक्रिय रहँदै आएका छन् ।)

प्रतिक्रिया